<ピンチはチャンス! クレジット市場でスペシャル・シチュエーション投資機会が拡大>

投資においてピンチはチャンスにもなり得る。「墓場のダンサー」との異名を持つ米投資家の故サミュエル・ゼル氏。金融危機や景気後退期といった金融市場や経済情勢が最悪の時に、不動産や株など様々な資産を徹底的に安く買い、高値で売り抜けて巨額の富を手にする逆張り投資で有名だった。その独特なハイリスク・ハイリターン手法から、「墓場で踊るか、墓の中に入るかだ」とも発言していた。

海外ヘッジ・ファンド業界では、クレジット市場でローンや債券などを中心に、ゼル氏のようなスペシャル・シチュエーション投資への機会を模索する動きが広がっている。ただしポートフォリオ構築に当たっては、ダウンサイド・リスクをコントロールする手段を組み入れたファンドが多い。

<企業経営にかかる巨大な嵐は、スペシャル・シチュエーション投資の機会を創出>

国際情勢における地政学リスク、日米欧の金融・財政政策、世界的なデフォルト(債務不履行)の増加傾向など、市場に不透明感が広がる中、企業経営は、多様な困難に直面し、「巨大な嵐」が、スペシャル・シチュエーション投資の機会を創出している。

多くの企業や業種は、依然として過剰なレバレッジ(借入など)状態にあり、借入コストが上昇する環境下で、商品・エネルギー・賃金などのインフレが利益を圧迫し、収益性に苦しんでいる。過剰なレバレッジをかけたバランスシートの改善に苦戦する企業は、広範な業種、国、地域に広がっており、投資対象は増大している。

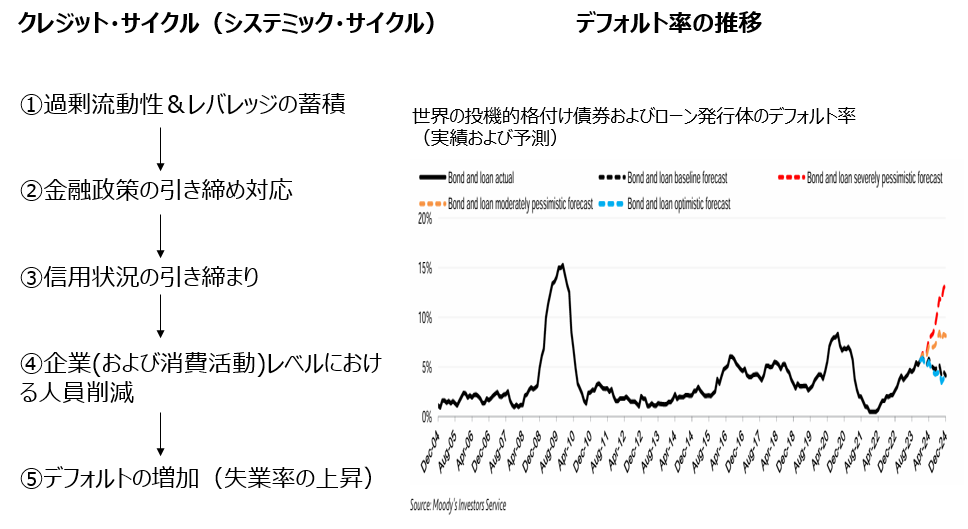

スペシャル・シチュエーション投資を収益機会にしようと、クレジット戦略ファンドにも注目が集まっている。クレジット・サイクルの進行過程では、①過剰流動性とレバレッジの蓄積②金融政策の引き締め対応③信用状況の引き締まり④企業・消費活動における人員削減⑤デフォルトの増大と失業率の上昇-といった流れが典型的だ。景気や金利などの状況に応じて、最適な投資戦略を選ぶ必要があるだろう。

スペシャル・シチュエーション投資は、特殊な状況に着目し、運用手法を実践する。例えば大半の投資家が距離を置く、業績不振や経営問題を抱える企業のローン・債券・株式などを取引して大きく稼ぐ。具体的には、企業の吸収・合併(M&A)や業界再編、資本増強、リストラクチャリング(事業再構築)などをきっかけに、証券価格が短期間に大きく下げた銘柄などを対象とする。財務内容が悪化した企業や再建中の企業が発行する社債など、割安な金融資産に投資し、信用力が回復して価格が上昇した時点で売却する。

主な戦略としては、ストレスト、ディストレスト、イベント・ドリブンなどが挙げられる。ストレスト戦略では、事業再編の必要はなく、最終的に額面価格までの回復が期待できる割安なローンや債券などに投資する。ディストレスト戦略は、財務・事業のリストラを必要とする、破たんのリスクがある企業に投資する。イベント・ドリブン戦略は、事前に想定されるイベント(起爆剤と見込まれるイベント、企業のM&A、格上げ/格下げ、一時的な要因で困難な状況に陥っているが近い将来に改善が期待できる材料など)によって投資の出口が確保できそうな企業へ投資する。

<デット・エクイティ・スワップ(債務の株式化)の活用>

スペシャル・シチュエーション投資においては、市場参加者の見方が割れているローン・債券・株式などにこそ「大化け」余地があると見られている。成功には相場のプロとしての「選別眼」に加え、事業を再生できる「経営力」などが重要なカギを握る。

ディストレスト投資手法のひとつであるデット・エクイティ・スワップ(債務の株式化)の例を紹介しよう。かつて米国の金融通信社ブリッジ・ニュースが、連邦倒産法第11章(チャプター11)の適用申請した時のことだ。世界貿易センターに本社を構えていた当時ブリッジ・ニュースの最大顧客、キャンター・フィッツジェラルド社が2001年9月11日の米同時多発テロ事件により甚大な被害を被った後、ブリッジ・ニュースは連鎖的に倒産の憂き目にあった。日本で言う民事再生法が適用され、事業再生のために採用された手法がデット・エクイティ・スワップだった。

デット・エクイティ・スワップは、経営不振や過剰債務などに苦しむ企業の事業再生で再建支援策のひとつとして用いられることが多い。債権を保有する金融機関などが融資(貸付金)の一部を現物出資する形で株式を取得する方法だ。

ブリッジ・ニュースの場合、米国事業を英通信社ロイターに売却、日本事業を日本の通信社QUICKに売却して、それぞれ吸収合併される形で、株式化された債権を回収する形を取った。その後、QUICKは日本事業をロイターに転売して全ての買収が完了した。デット・エクイティ・スワップを活用した一例だった。

<スペシャル・シチュエーション投資への需要>

企業は、景気動向や業種特有の課題、業績不振、多額の債務など様々な要因により信用・財務面でのストレスに直面する。しかし金融市場の環境によっては、債務の借り換えが容易ではなく返済困難に陥る。こうした企業に対して、ディストレス投資家は、唯一の資金調達源となり、危機を乗り越える選択肢を提供できる。

運用側では、投資適格未満(BB格相当以下)の信用力が低い企業への融資、レバレッジド・ローン投資などでは、広範な発行体に対し、綿密な分析を行う必要がある。ボトムアップ調査やファンダメンタル分析を駆使し、割安/割高な銘柄を発掘し、シニア債務や担保資産を考慮したダウンサイド・リスク管理も求められる。さらに専門家が、リストラ過程に関与し、主導するための資源・知識を備え、一貫して支援を提供する場合が多い。

マクロ経済の問題、景気低迷、地政学リスクなどにより、金融市場の高ボラティリティー(変動率)が継続する中、スペシャル・シチュエーション投資は、伝統的な株式・債券との相関が低いことなども魅力となり、今後も有望な投資機会が続く見通しだ。

参考文献:

ディストレスト債投資のサム・ゼル氏、死去-個人資産8000億円超 - Bloomberg

https://invest.coror.net/post/samze/

9・11テロから20年、「全て失った」キャンターが選んだ事業継続の道 - Bloomberg

【広告審査番号:AD2024118】